Чехи оформили ипотек на рекордную сумму: в марте банки выдали почти 33 миллиарда крон

USD 21,23

- Учёные предупреждают: чат-боты вроде Grok могут усиливать бред и опасные заблуждения пользователей

- Фестиваль Бенатска! s Impulsem в Либерце побил рекорд посещаемости и уже продаёт билеты на 2027 год

- В Берлине полиция застрелила подозреваемого в теракте на Pride Parade

- Ватрушки, картофельное или дрожжевое тесто: как выбрать правильную основу для фруктовых кнедликов

- В пражской Гостиваржи открылась выставка стекла и керамики Ленки Брюкнеровой

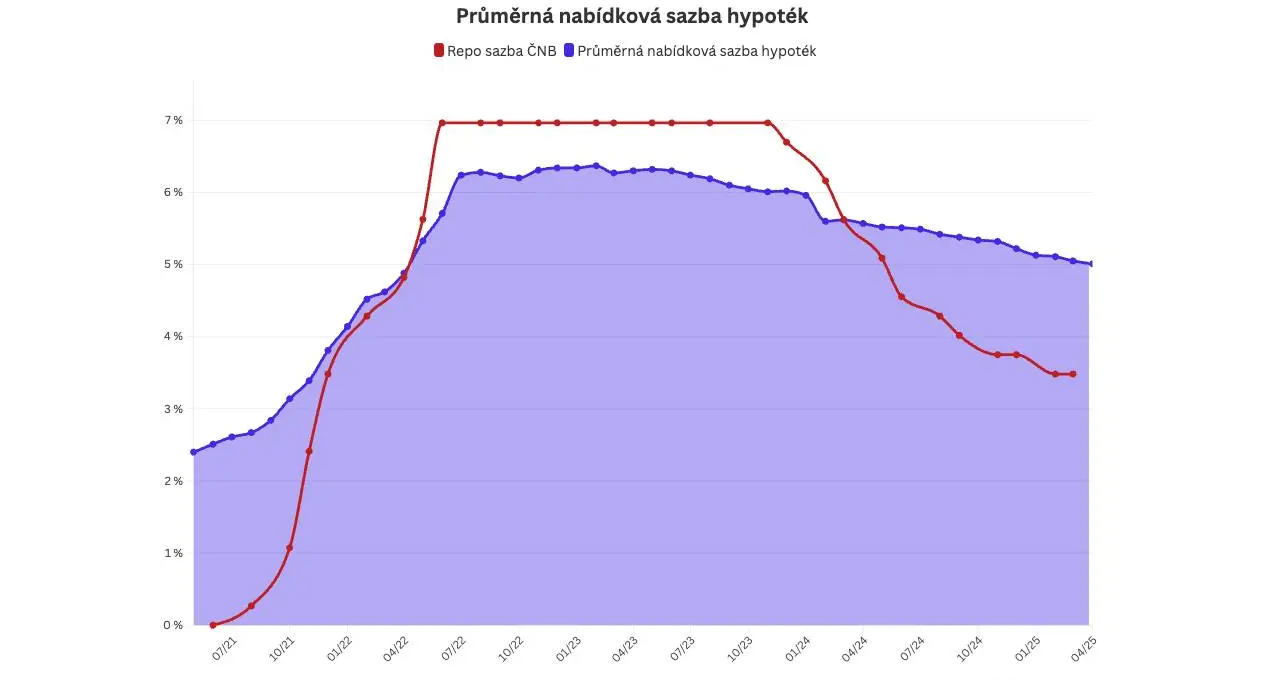

В марте жители Чехии взяли у банков и строительных сберегательных касс ипотечных кредитов на сумму 32,8 миллиарда чешских крон. Это на 29% больше по сравнению с февралем. Объём новых ипотек без учёта рефинансирования также существенно вырос — до 27,2 миллиарда крон. Такие данные приводит Чешская банковская ассоциация в отчёте Hypomonitor.

Одновременно продолжилось постепенное снижение процентных ставок. В марте средняя ставка по ипотеке снизилась с 4,72% до 4,68%. И хотя разница выглядит незначительной, для многих заемщиков это означает экономию в тысячах крон за весь срок кредита.

Количество новых ипотек также резко возросло — до 6680 договоров, что на 47% больше, чем в марте прошлого года. Объём рефинансирования, как внутреннего (в рамках одного банка), так и внешнего (в другом банке), достиг 5,7 миллиарда крон. Это на 45% выше среднего месячного объёма рефинансирования в 2023 году, который составлял 3,9 миллиарда.

Менеджер по ипотечным продуктам Коммерческого банка Ондржей Шухман отметил, что росту продаж способствовали акции, предложенные банками в феврале, по которым большинство сделок завершилось в марте.

«Особенно заметна повышенная динамика в продажах, чему способствовали акционные предложения. И хотя ставки снизились лишь незначительно, спрос на собственное жилье заметно растёт», — прокомментировал Шухман.

Однако, по словам главного экономиста Moneta Money Bank Петра Гапко, в будущем ситуация может измениться из-за внешнеэкономических факторов, в частности, из-за непредсказуемой таможенной политики США.

«Эта политика может повлиять на уровень процентных ставок и в Чехии — как в сторону роста, так и в сторону снижения», — предупредил он.

По данным Hypomonitor, в марте средний размер новой ипотечной ссуды составил 4,07 миллиона крон — почти на 2% больше, чем в феврале, и почти на 20% выше, чем год назад. Это отражает продолжающийся рост цен на недвижимость.

В результате средний ежемесячный платёж по ипотеке при ставке 4,68% составил 22 330 крон. Причём средний срок ипотечного кредита в Чехии составляет 26,5 лет.

Ипотечный рынок демонстрирует оживление: несмотря на длительные финансовые обязательства, всё больше людей стремятся приобрести собственное жильё. Учитывая рост цен на недвижимость, многие предпочитают не откладывать покупку, фиксируя текущие условия до возможного очередного подорожания.