Получить ипотечный кредит для многих чехов сегодня практически невозможно. Несмотря на небольшое снижение процентных ставок, 10% людей не могут себе позволить ипотеку. Наибольшие трудности с доступностью ипотечных займов испытывают молодые люди в возрасте от 25 до 34 лет. Те, кто уже имеет ипотеку, вынуждены экономить на других расходах из-за высоких процентов. Таковы результаты исследования компании KRUK.

Доступность ипотек для молодых чехов немного улучшилась по сравнению с прошлым годом, но всё равно 20% людей в возрасте от 25 до 34 лет не могут позволить себе ипотеку (в прошлом году таких было 23%). Эта же возрастная группа сталкивается с проблемами при изменении процентной ставки после завершения периода фиксированной ставки. Чтобы продолжать выплачивать кредит, 12% из них приходится значительно урезать расходы.

Женщины сталкиваются с трудностями получения кредита на жильё и выплатой ипотечных взносов несколько чаще, чем мужчины, хотя разница незначительная. В основном, ипотека остаётся недоступной для жителей крупных городов, где цены на недвижимость выше всего, а также для одиноких людей или тех, кто живет в гражданском браке, уточняет генеральный директор компании KRUK Ярослава Палендалова.

Почему ипотека становится роскошью?

Доступность ипотеки растёт с уровнем образования, но именно люди с высшим образованием чаще всего вынуждены урезать свои расходы после окончания периода фиксированных ставок. В целом, 13% семей сталкиваются с проблемами при выплате ипотечных взносов, однако редко взносы оказываются настолько высокими, что владельцам жилья приходится продавать недвижимость или брать дополнительные кредиты у родственников или финансовых организаций. Так поступило всего 0,5% опрошенных.

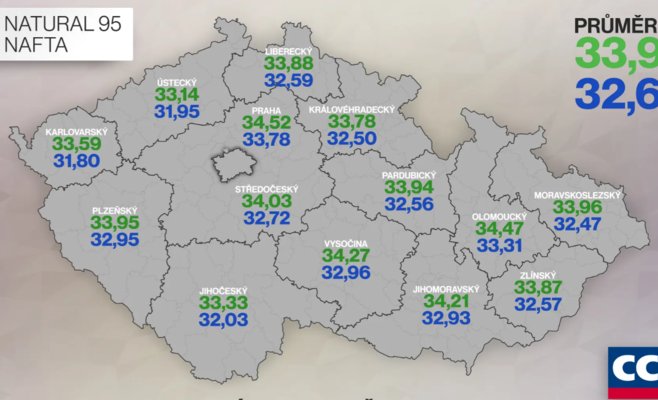

Наибольшие проблемы с ипотечными выплатами наблюдаются в Злинском крае и в регионе Высочина, тогда как в Южно-Моравском и Краловеградецком краях таких трудностей практически нет.

Растущие ставки и недоступные квартиры

Исследование также показало, что 72% чехов не имеют никакого жилищного кредита. В прошлом году таких было на 1 процент меньше. Больше всего ипотек взято людьми в возрасте от 25 до 44 лет, где практически каждый второй имеет кредит на жильё.

По данным Swiss Life Hypoindex, средняя предложенная ставка по ипотекам на начало октября составила 5,34%. В этом году она снизилась на 0,68 процентных пункта. Одновременно с этим, Чешский национальный банк уменьшил свою ключевую ставку на 2,5 процентных пункта до текущих 4,25%.

Отсутствие собственных средств — ключевая проблема

Чешский национальный банк весной этого года сохранил без изменений правила предоставления ипотечных кредитов. Максимальный лимит суммы кредита по отношению к стоимости заложенной недвижимости (LTV) составляет 80%, а для заемщиков до 36 лет — 90%. Это означает, что для покупки квартиры через ипотеку людям нужно иметь минимум 20% собственных средств, а для молодых — 10%. Для квартиры стоимостью 5 миллионов крон необходимо иметь хотя бы 1 миллион, или минимум полмиллиона крон. Для многих это остаётся нерешаемой проблемой.

Цены на недвижимость растут, несмотря на снижение ставок

В то время как ипотечные ставки снижаются лишь незначительно, цены на квартиры продолжают расти. Согласно исследованию аналитической компании CEEC Research, большинство девелоперов ожидают, что цены на новые объекты во втором полугодии вырастут в среднем на 7% по сравнению с первым полугодием. Причиной этого остаётся высокая потребность в жилье, ограниченное предложение новых квартир на рынке и увеличивающиеся расходы на строительство.