USD 21,23

- Горящий тур на Закинф с вылетом из Праги: неделя с полным пансионом от 15 990 крон

- Прага перекрыла трамвайные пути в центре — ремонт затронул участок, обновлённый лишь несколько лет назад

- Славия разгромила Слован Слуцко 5:1 — Трпишовски похвалил новичков и молодежь после долгого ожидания победы

- Фенхель: незаслуженно забытый овощ, который лечит живот и преображает любое блюдо

- Закат солнца меняет мозг: почему вечернее небо снижает стресс и укрепляет иммунитет

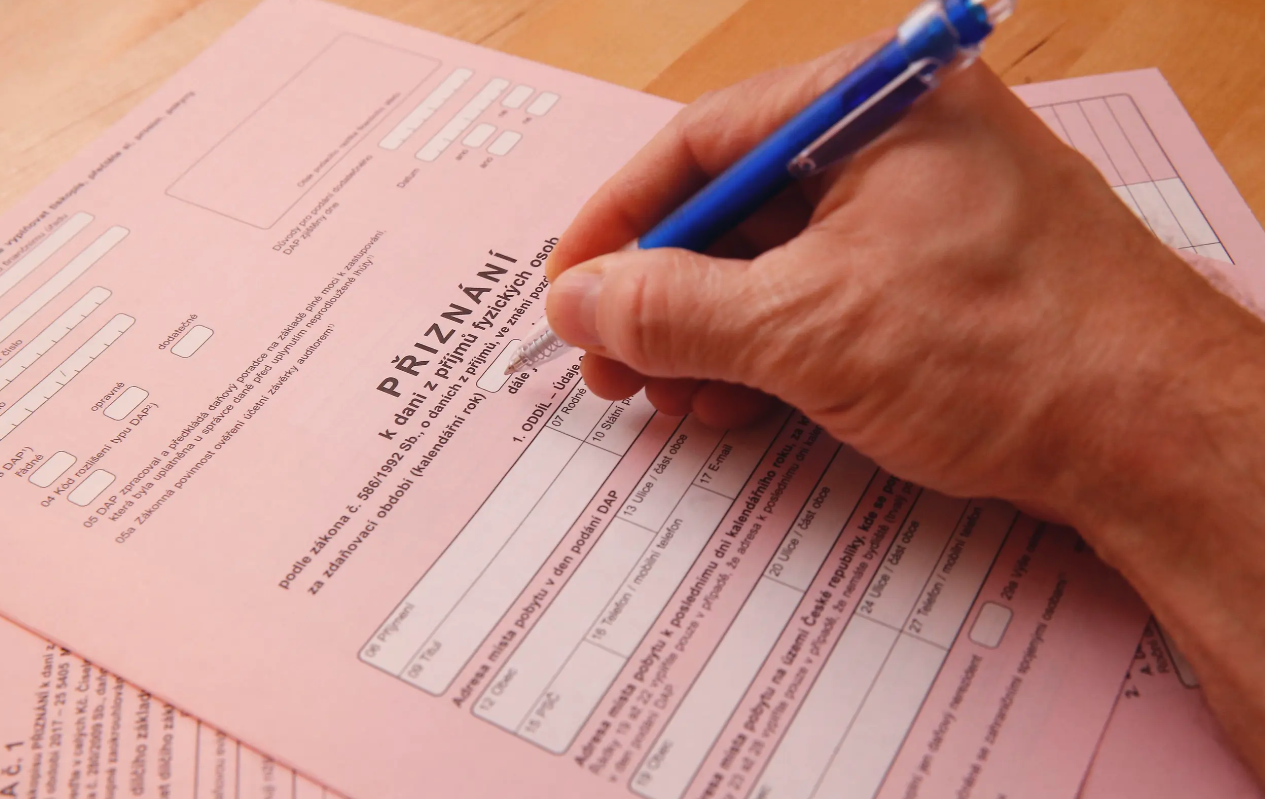

Время на подачу налоговой декларации стремительно тает. Заполнение документов требует максимального внимания: любая ошибка может обернуться проблемами с налоговой или переплатой. Важно не упустить положенные льготы и не забыть о возврате налоговых вычетов при досрочном расторжении финансовых договоров с господдержкой.

Что вносить в декларацию, а что нет

Налогоплательщик должен указать все налогооблагаемые доходы за 2025 год, включая зарплату, с которой уже были удержаны авансовые платежи. При этом доходы, освобожденные от налогов, или те, с которых уже взыскан налог у источника, в декларацию не вносятся.

Осторожнее с закрытыми финансовыми продуктами

Если в прошлом году вы досрочно расторгли договор по продукту с господдержкой (например, страхование жизни или пенсионное накопление), ранее полученные за последние 10 лет налоговые вычеты превращаются в налогооблагаемый доход. Страховые или пенсионные компании не занимаются перерасчетом налогов — это прямая обязанность налогоплательщика. В таких случаях подавать декларацию придется даже наемным работникам.

Используйте все налоговые льготы

Налоговые вычеты снижают налоговую базу, а налоговые скидки — саму сумму налога. Главное — указать все доступные льготы и приложить подтверждающие документы. Например, при пенсионном страховании в 2025 году для вычета учитываются только собственные взносы, превышающие 1700 крон в месяц (сумму, на которую начисляется максимальный государственный взнос).

Скидка на супруга или супругу

Если доход вашего супруга за прошлый год не превысил 68 тысяч крон и он ухаживал за ребенком до трех лет, вы имеете право на налоговую скидку. За весь 2025 год эта сумма составляет 24 840 крон, что существенно снижает итоговый налог. Если ребенку исполнилось три года в середине года, скидка рассчитывается пропорционально только за те месяцы, когда соблюдались условия.

Льготу на ребенка может получить только один родитель

Это отличная поддержка для семей с детьми, которая напрямую уменьшает налог. Если один из родителей работает по найму, выгоднее оформить льготу на него. Если оба — индивидуальные предприниматели (OSVČ), льготу стоит оформить тому, у кого выше налоговая база. Если сумма льготы превышает сам налог, государство выплачивает разницу в виде налогового бонуса. Однако для его получения доход от работы или бизнеса за 2025 год должен составлять не менее 124 800 крон.

Не забудьте указать уплаченные авансы

Рассчитанный налог уменьшается на сумму налоговых авансов, уплаченных в течение года. Для наемных сотрудников эти данные берутся из справки от работодателя. То же самое касается авансов, уплаченных предпринимателями. Возможную разницу придется доплатить, а если образовалась переплата — нужно заполнить и подписать заявление на ее возврат.

Сделали ошибку? Решение есть

Если вы заметили неточность, паниковать не стоит. До истечения срока подачи можно без штрафов отправить исправленную декларацию на том же бланке, просто отметив на титульном листе, что она является исправительной (opravné daňové přiznání). Если срок уже вышел, подается дополнительная декларация (dodatečné daňové přiznání) с указанием причин изменений. Но в случае увеличения суммы налога нужно быть готовым к возможным санкциям.

Сроки подачи декларации и отчетов

-

В бумажном виде — до 1 апреля 2026 года.

-

В электронном виде — до 4 мая 2026 года.

-

С помощью налогового консультанта — до 1 июля 2026 года.

Индивидуальные предприниматели (OSVČ) также обязаны сдать отчеты в социальное управление и медицинскую страховую компанию: до 4 мая (при бумажной подаче декларации), до начала июня (при электронной) или до 3 августа (при работе с налоговым консультантом).