На рынке потребительских займов в Чехии продолжают действовать компании с неподъемными условиями кредитования. Некоторые из них требуют проценты, превышающие сотни процентов годовых, или предлагают крайне запутанные условия, из-за чего люди попадают в финансовую ловушку. Для тех, кто оказался в долговой яме, выходом может стать обращение к финансовому арбитру, однако это требует времени и терпения. Европейская директива, которая вступит в силу через два года, обещает изменить ситуацию.

Как завышенные проценты разоряют заемщиков

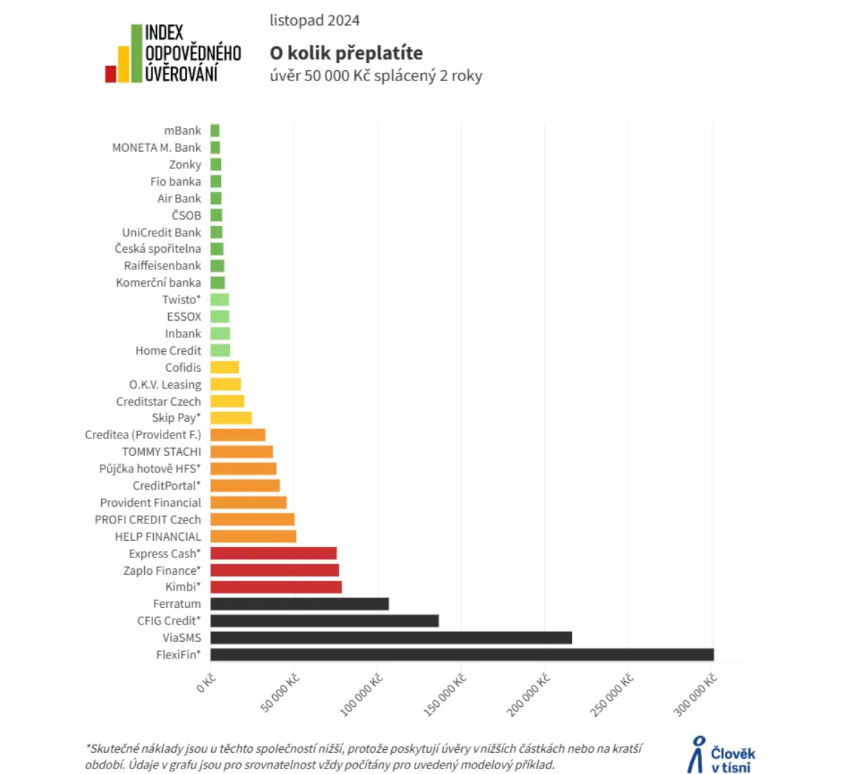

Сравнительный анализ, проведенный организацией «Человек в беде», показал, что при взятии кредита в 50 000 крон на два года в лучших компаниях итоговая переплата составляет от 10 до 15 процентов. Заемщики возвращают около 10 000 крон сверх суммы кредита.

Однако компании из нижней части рейтинга, такие как CFIG Credit, ViaSMS и FlexiFin, взимают сотни процентов годовых. Например, при упомянутом кредите на два года клиент FlexiFin переплатит 301 000 крон, а ViaSMS — 216 000 крон.

Для краткосрочных и небольших займов такие расходы могут быть не сразу заметны, что делает их особенно опасными. «Чем выше риск невозврата, тем дороже заем. Но если кредитор требует сумму в несколько раз превышающую взятый заем, это зачастую становится причиной финансового краха клиента», — комментирует аналитик Давид Боргес.

Некоторые кредиты проблемны не только из-за высокой стоимости. Например, компании предлагают займы, где клиент платит только проценты, а основную сумму должен вернуть одним платежом в конце. Револьверные кредиты, где ежемесячно выплачивается минимальная сумма, также могут затянуть заемщика в долговую ловушку.

Что делать, если попали в долговую яму

Чешские заемщики все чаще обращаются за помощью к финансовому арбитру. В 2023 году было рассмотрено 2500 дел, а в 2024 году — уже 5600, из которых более 2600 касались проверки кредитоспособности заемщиков. Большинство случаев (80–90%) заканчиваются мирным урегулированием.

Если клиент подозревает, что его кредитный договор составлен с нарушениями, рекомендуется оценить его условия и начать переговоры с кредитором. В случае обращения к арбитру важно предоставить договор, а также информацию о полученных и выплаченных суммах.

Финансовый арбитр рассматривает случаи, связанные с договорами, заключенными в рамках закона о потребительских кредитах. Если компания не проверила платежеспособность клиента или включила в договор несправедливые условия, заемщик может требовать аннулирования договора или пересмотра суммы.

«Важно сначала попытаться договориться с кредитором, а если это не удается, обращаться к арбитру. Коммуникация на первых этапах может вестись через e-mail или клиентский портал, но официальное заявление лучше отправить заказным письмом или через электронную систему», — советует Рена Борьковцова, координатор службы поддержки должников организации «Человек в беде».

Что ждет рынок кредитов в будущем?

Европейская директива по защите потребителей, которая вступит в силу через два года, может навсегда изменить правила игры на рынке займов. Предполагается, что годовая процентная ставка расходов на кредит не должна превышать четырехкратную ставку банковских кредитов или аналогичный параметр.

Это обещает снизить количество случаев чрезмерного кредитования, а для потребителей — создать более прозрачные и справедливые условия. Тем временем чешским заемщикам стоит внимательнее изучать условия договоров и избегать кредиторов с сомнительными репутациями.