За последний год ставки на сберегательных счетах в Чехии существенно снизились. Если в январе прошлого года многие банки предлагали до 6% годовых, то сегодня максимальные ставки едва достигают 4%. В некоторых случаях снижение составило до 50%. Несмотря на это, проценты на сберегательных счетах пока обгоняют инфляцию, но уже не так значительно, как прежде.

Что предлагают крупнейшие банки?

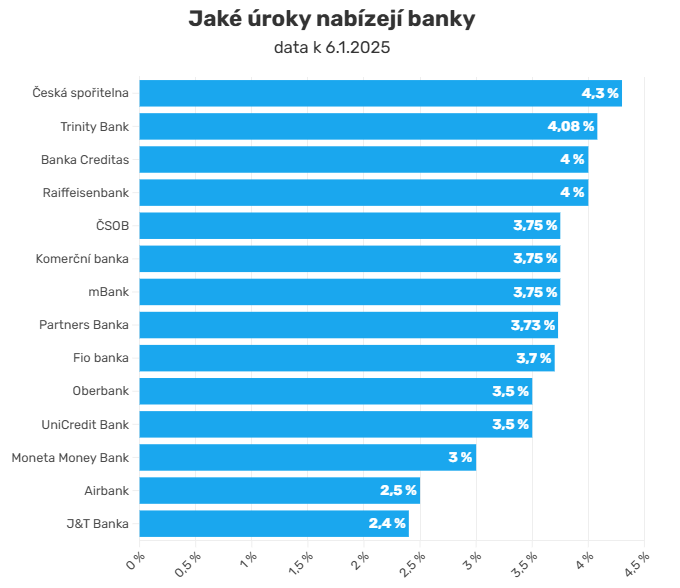

Среди ведущих банков наибольшую ставку предлагает Česká spořitelna. Однако максимальный процент (4%) доступен лишь при выполнении ряда условий: использование Plus-счета, активность в мобильном или интернет-банкинге, а также регулярные инвестиции или накопления на пенсию в размере минимум 2000 крон в месяц.

«Мы стремимся мотивировать клиентов к регулярным инвестициям, чтобы создать долгосрочную финансовую подушку и укрепить их финансовое здоровье», — пояснил представитель банка Филип Хрубы.

Другие банки, такие как Komerční banka и ČSOB, также связывают повышенные ставки с активным использованием своих услуг, но зачастую достаточно просто иметь текущий счет и регулярно оплачивать покупки картой.

Почему проценты снижаются?

Главная причина падения ставок — политика Чешского национального банка (ČNB). В 2024 году регулятор снизил двухнедельную репо-ставку, от которой зависят проценты по сберегательным счетам. В конце года ставка была зафиксирована на уровне 4%, но эксперты предполагают, что снижение продолжится в феврале-марте 2025 года.

По словам главного экономиста Patria Finance Яна Буреша, регулятор может поэтапно уменьшить ставку до 3,5% и сохранить её на этом уровне длительное время. Это может привести к дальнейшему снижению ставок на сберегательных счетах.

Что делать вкладчикам?

Многие эксперты рекомендуют рассмотреть альтернативные способы вложения средств, такие как инвестиции в паевые фонды. Эти инструменты предлагают более высокий уровень доходности, хотя и сопряжены с большими рисками.

Сегодня сберегательные счета уже не так эффективно защищают деньги от инфляции. Если в 2024 году они позволяли получать на 4% больше, чем уровень инфляции, то сейчас разница составляет всего 1,5%.

Что ожидать в будущем?

Снижение ставок на сберегательных счетах — долгосрочный тренд, связанный с экономической политикой государства. Владельцам сбережений стоит внимательно следить за предложениями на финансовом рынке и рассматривать различные стратегии для увеличения доходности своих средств.