USD 21,23

- Польша готовится к атаке под чужим флагом: тревога нарастает по всему восточному флангу НАТО

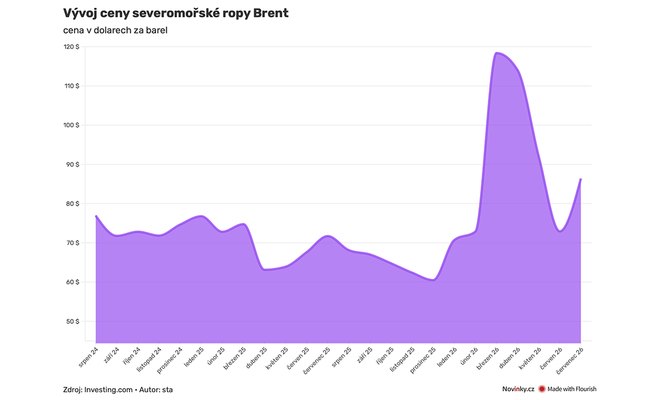

- Цены на нефть резко упали на фоне ослабления напряжённости между США и Ираном

- Скандал с советницей и забытые обещания: министерское кресло Юхелки зашаталось

- Чехию накроет аномальная жара: к выходным столбики термометров могут показать 40 градусов

- Мобильники в чешских школах могут запретить полностью: учёные предупреждают о неожиданных эффектах

Большинство сотрудников не сталкиваются с налоговыми хлопотами — их работодатель автоматически оформляет годовой налоговый отчет. Однако есть категории работников, которым придется подавать налоговую декларацию самостоятельно. Это касается тех, кто получает доходы от аренды недвижимости, инвестиций или иных дополнительных источников.

Кому необходимо подавать декларацию?

Налоговая обязанность распространяется даже на сотрудников, если их пассивные доходы за год превышают 20 000 крон. В эту категорию входят:

-

Владельцы инвестиционных активов с получением доходов от акций или облигаций.

-

Арендодатели, сдающие недвижимость в аренду.

-

Лица, имеющие иные виды дополнительных доходов помимо основного места работы.

Эксперты напоминают, что пассивные доходы, такие как арендная плата или инвестиционные дивиденды, освобождены от социальных и медицинских отчислений. Однако налог на прибыль все равно уплачивается, если не выполняются условия налогового освобождения, например, при продаже недвижимости.

Как заполнять налоговую декларацию?

Работники, которые получают только зарплату, могут воспользоваться упрощенной двухстраничной формой налоговой декларации. Однако тем, у кого есть дополнительные доходы, придется заполнять полную четырехстраничную форму.

Крайние сроки подачи:

-

Бумажная форма: до 1 апреля.

-

Электронная форма: до 2 мая.

При наличии доходов от аренды или иных пассивных источников необходимо также заполнить приложение №2 к налоговой декларации.

Возврат налогов или задолженность?

Если работник использует налоговые льготы, например, за участие в пенсионных программах, он может получить возврат части уплаченных налогов. Однако тем, у кого есть пассивные доходы, стоит учитывать, что их годовой налоговый баланс может оказаться отрицательным, и им придется доплатить недостающую сумму.

«Годовой налог на прибыль увеличивается за счет доходов от аренды или инвестиций, что делает сумму уплаченных авансовых платежей за год недостаточной», — поясняет налоговый консультант компании Forvis Mazars Габриэла Иванко.

Какие документы потребуются?

Для подачи налоговой декларации необходимо получить от работодателя справку о налогооблагаемых доходах за прошедший год. Этот документ подтверждает сумму заработанных средств и перечисленных налогов.

Основные данные из справки:

-

Общий доход за год указывается в строке 31 полной налоговой декларации.

-

Уплаченные налоговые авансы вносятся в строку 84.

Учет пассивных доходов

Если у работника есть доходы от аренды, они фиксируются в строках 38, 39 и 40 налоговой декларации. Сумма доходов по аренде берется из строки 206 приложения №2, а доходы от прочих источников — из строки 209.

Важно помнить, что расходы на аренду можно учитывать в виде фактических затрат или применять 30%-ный налоговый вычет.

Какие налоговые льготы можно использовать?

При заполнении декларации не стоит забывать об обязательных налоговых вычетах и скидках. Это поможет снизить налоговую нагрузку и вернуть часть уплаченных средств.

-

Налоговым вычетам посвящен третий раздел налоговой декларации.

-

Налоговые скидки указываются в пятом разделе.

-

Родители, которые претендуют на налоговую льготу за детей, должны заполнить специальную таблицу на третьей странице декларации.

Каждый налогоплательщик имеет право на базовую налоговую скидку в размере 30 840 крон, независимо от структуры его доходов и семейного положения.

Что делать, если работаешь на двух работодателей?

Если в течение 2024 года человек работал одновременно на двух работодателей и из обеих зарплат уплачивался подоходный налог, он также обязан подать налоговую декларацию. Это правило распространяется даже в том случае, если у него не было других источников доходов.

Соблюдение всех требований налогового законодательства позволит избежать штрафов и проблем с налоговой инспекцией. Не забудьте подать декларацию вовремя!